浅谈预期差

2016-12-27

本期小康漫话,跟大家讨论下预期差。我们知道,之所以会有股票交易,产生了买卖行为,就是因为买卖双方对该标的未来的预期是不同的,你看好,我不看好,所以我卖给了你,这种预期的不同就是预期差,因此预期差是根本,如果某个标的市场上存在很大的预期差,而你的预期是正确的,那你就能够赚钱。

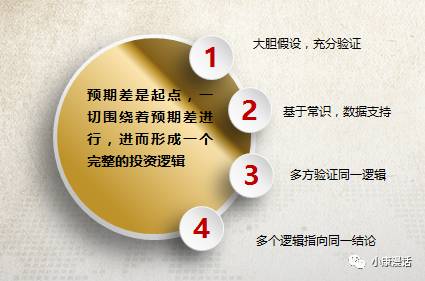

预期差是我们证券研究的起点,我们要做的第一步就是“大胆假设”,要特别强调“大胆”二字,因为你做出的假设是跟大多数人不同的,当然如果跟别人都一样,那就没有预期差可言了;第二步是“充分验证”,要特别强调“充分”二字,正是因为第一步的假设的大胆的,是跟别人都不同的,这就要求我们一定要对这个或者这些大胆的假设做充分的验证,否则只是拍脑袋就毫无意义,因此第二步比第一步重要的多,我们会发现我们做的大多数大胆假设都是错的,只有少数是正确的,而这少数的机会就是我们赚钱的机会。当我们通过大胆假设,充分验证之后,就是我们做出决策的时候了 。

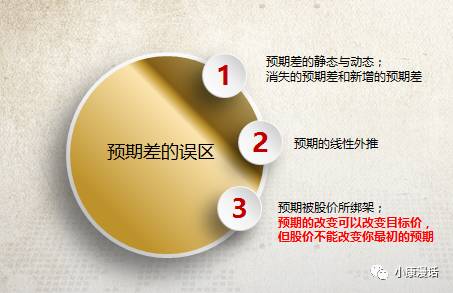

关于预期差其实存在很多误区:

我们对预期差的判断必须是动态的,不要刻舟求剑,要实时的去判断不断消失的预期差和新增的预期差;

预期千万别是线性外推的,当然你可以利用市场的线性外推来赚钱;

预期不要被股价所绑架。人的预期往往会被股价所绑架,股价上涨的时候,往往变得非常乐观,而股价下跌时候,又会变得惶恐不安,但我们所跟踪的标的其实没有发生任何变化。预期的改变可以改变标的的目标价,但标的的股价不能改变你最初的预期,我们要有意的去回避这种绑架。

接下来结合具体案例来分析:

案例一:长城汽车是11、12年的大牛股,其成功主要在于其开创性的创造了经济型suv这个领域,并通过H6获得了巨大成功,而从13年10月三季报之后我开始对其变得悲观。为什么对长城由多转空?首先要声明一点,长城的管理层我认为是最优秀的管理层之一,个人也非常敬佩公司极其优秀的管理水平,做空纯粹是基于市场格局和产品周期的角度去考虑。当时我基于三大逻辑假设:1.H6不行;2. H8不行;3. 轿车不行。第三个轿车不行,这个不再赘述,长城当时已经战略性放弃;H8当时市场给予了非常高的预期,认为H6这么成功,H8虽然贵了不少,但依然把H6的成功线性外推,当时我对H8持怀疑态度,因为从来没有一款自主品牌的车能hold住20w这个价格,在吉利的博瑞之前,15w以上的市场也没有成功的车型,而市场对H8月销5000台的预期明显过高,同时我也做了很多产业链上的调研,让我确信H8并无特别的优势能突破这个瓶颈,无论是产品的竞争力还是本身长城的品牌都是限制。当然后来H8几度推迟也是我没想到的,H8不行的逻辑后来持续得到验证;这三个假设最难的一点在于H6不行,当时H6仍处于供不应求的状态,为什么会大胆的做出这个假设?我一直认为长城最成功的一点是它的产品定位,它成功的开拓了经济型suv这个市场,而且市场空间极大(suv本身高增速同时叠加对轿车的替代),而在13年底开始H6出现了很多竞品,几乎每一家汽车厂商都推出了与H6对标的产品,当时做了很多调研和统计,这些竞品的出现必然会对H6的量,尤其是利造成非常大的压力,而一旦H6的毛利率出现下滑,那长城的股价大概率就见顶了,因为这种利润率的下滑,会导致长城的业绩由高增速转为零增长,估值和业绩会带来戴维斯双杀。现在回过头来看,H6的利润率确实出现了大幅下滑,股价也大幅腰斩。

案例二、广汽集团,在15年7月中旬开始做多广汽H,当时基于四大逻辑:1. 日系没那么差,汉兰达还在等车,本田库存也不高,存在不小的预期差(当时整个汽车行业处于非常悲观的状态)2. JEEP大周期马上到来,而中国有着无数的jeep粉丝,出现几个爆款是大概率事件;3. 估值便宜,当时港股处于破净状态;4.A-H差价,沪港通以及未来的深港通都会导致差价的缩小。当时在7月买入之后,随着二次股灾的到来,也被套了不少,但好在几大逻辑确实得到陆续的验证,到现在有接近翻倍的收益率。最初的四大逻辑就是我前面提到的多个逻辑指向统一结论。但需要特别注意的是后来广汽的上涨离不开本部传祺GS4的成功,这就是新增的预期差,当然16年上半年市场对行业不再悲观时,这部分的预期差也消失了,因此预期差一定是动态变化,要根据预期差的变化实时调整目标价和交易策略(注意是预期差的变化而非股价的变化,不要被股价所绑架)。

有人的地方就有江湖,股票市场更是一个很大的江湖,有交易的地方就有预期差,预期差总是不断地产生,又不断地消失,但最终会趋向于实际情况。证券分析最终寻求的也是如此,在接近事实的路上会有很多波折,这些波折不断产生出预期差,这些预期差可能是因为企业短期的经营业绩波动,可能是因为对未来格局的判断偏差,但是我们只有扎实研究,通过大胆假设,充分验证,从多个逻辑链条去推演,才能更接近事实,通过预期差来赚到价值偏离的钱。在证券分析的路上,我们既要从预期差中寻找投资机会,也要避免自己的预期偏离实际情况。孜孜以求,天道酬勤,只有不断深化对商业本质的理解,保持对事物发展变化的持续跟踪,才能更接近于事实,充分享受到预期差带来的投资机会。

(欢迎转发本文,请注明来源与作者,如需修改内容请先和我们联系)

康曼德资本微信号:commandocapital

小康漫话 微信号:xkmh88

王超先生:现任康曼德资本投资总监,南开大学经济学、法学双学士,财务管理硕士;先后就职于国内大型券商和海外对冲基金;有着丰富的投研工作经验,对海内外市场均有较深的了解;同时对定增一二级市场套利有自己的研究体系。

康曼德资本:2013年7月在深圳前海注册成立,2014年3月成为第一批通过中国基金业协会登记的50家私募投资基金之一。康曼德资本致力于建设成全能型轻资产管理公司,汇聚海内外金融业尖端特种兵式人才,致力于顺应大势,精准挖掘市场的投资机会,为客户提供长期、稳健、高收益的资本管理服务。

地址:北京朝阳东方东路19号亮马桥DRC外交办公大楼2201B

电话:010-85315298

传真:010-84865950

网址:www.commandocapital.com.cn

了解更多信息

请关注微信公众平台:

小康漫话 微信号:xkmh88

(长按可识别图中二维码)