被资本追逐和驱逐的冷思考

2016-12-05

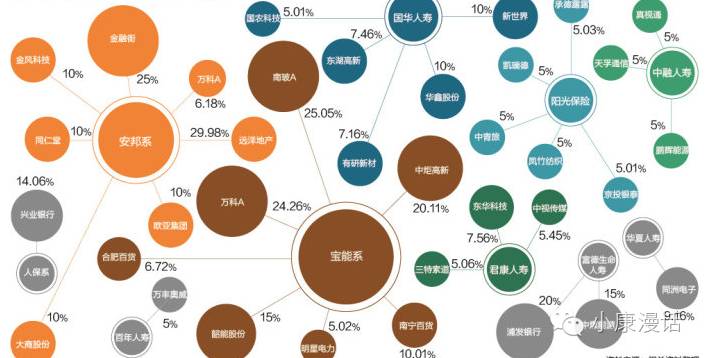

临近年底,弹药充足的险资又在A股市场上频频举牌,叱咤风云,此前的万科股权之争尚未落幕,格力、伊利等大股东持股比例较少、高ROE低估值的公司又起波澜,一时之间,大象也能舞动如飞。在最近的举牌事件中,安邦持续买入中国建筑,持股比例已经上升至10%,并公告称在未来12个月内根据市场情况择机继续增持不低于1亿股、不超过35亿股的股份,与此前不大相同的是,中国建筑第一大股东持股超过50%,安邦仅是出于财务投资的角度举牌,并无可能谋求控股。不管是出于什么目的,金融资本对实体企业的追逐趋于常态化,中国正逐步走向金融资本的时代。

从中国大类资产的表现来看,在货币超发的大环境下,各类资产价格都有泡沫化的趋势,从房地产到信用债券,再到中小创和次新股等股票,估值水平都处在很高的水平,而且还持续了较长的时间。金融资本追求高回报的贪婪永远不会改变,未来股权一定是中国进入金融资本时代赌桌上的筹码,所以低估的优质股权被大玩家抢筹一定只是时间问题。无论经济繁荣或是衰退,配置到最优质资产的方向都不会错,在没有大的技术革命催生的生产率进步基础上,边际效应的递减有利于市场供给端的收缩和龙头企业的崛起,碎片化的个性需求只能占据较小的市场,很难具有成本优势,更难成就龙头企业。

从产业角度来看,龙头企业在未来很长一段时间仍将享受超出行业的成长;从资本角度来看,举牌的公司大多具备较好的现金流水平,持续较高的ROE水平和较低的估值水平,且具备股息率较高等类固收属性,具有长期持有的安全边际。从市场的解读来看,市场偏向于原股东持股比例少,具备控制权之争的举牌行为,往往股价短期会因为股权斗争有更大的上涨空间,但是从长期来看,金融资本过于注重短期利益可能会造成长期战略上控股股东和管理层之间的矛盾,如果资本驱逐了优秀的管理层且无法找到合适的替代人选,可能会增加公司未来的不确定性,动摇公司竞争优势的根基。

一家优秀的公司,或者以我们目前看到的被举牌公司来看,金融资本的举牌并不能加深企业的护城河,也很难在产业上有所协同,进而提升其竞争优势,只是对市场不合理的定价水平进行估值修复,合理而善意的举牌是股东及管理层都愿意看到的行为,但是如果举牌的目的不仅限于此,我们需要衡量金融资本给实体企业带来的潜在不确定性对公司竞争根基的影响,如果出现了不利的情势,最终可能是一个双输的局面。巴菲特执掌的伯克希尔哈撒韦以集中持股著称,投资过程中也不乏举牌上市公司的案例,在这件事情的处理上,巴菲特更倾向于不干预原来的管理层,充分信任管理层的战略判断和执行工作。

上海家化在平安保险入主后,罢免了葛文耀、王拙等核心管理人员,并且空降职业经理人掌管公司,在日化领域的发展随机陷入停滞,企业的竞争力下降,相反在葛文耀等参与下的韩束在短时间内迅速发展,年销售额已经接近百亿,超过佰草集5倍。管理层流失难免会使公司在经营战略上步入调整期,如果遇到不合适的人选甚至可能会动摇竞争根基,使企业的基本面发生较大的变化,所以利用资本优势控制优秀上市公司的金融资本对上市公司经营的实际影响并不总是偏向正面。近期,南玻A 管理层的集体辞职事件也隐隐透出金融资本和管理层存在的矛盾,但未来会怎样还有待观察。笔者希望看到,金融资本在加强权益资产配置的进程中,呵护实体企业的企业家,从股东层面给予上市公司更多的支持和建议,切实提高上市公司的治理水平,最终能够实现股东和企业家双赢的格局。

笔者也认同近期金融资本举牌优质企业的背后逻辑,好公司的估值回归不会不来只会迟到,在这个国内外资本趋于融通的时代,在这个资产价格趋于泡沫化的时代,在这个错误定价比比皆是的时代,就是践行价值投资最好的时代。未来我们还会看到更多的举牌行为促进优质股权的价值回归,金融资本追逐优质资产有利于市场合理定价,但如果发生矛盾后驱逐优秀的管理层,这种变化长期来看反而弊大于利。是否谋求控股权本身并不是举牌的唯一原因,核心还是要看到这些优质股权的稀缺性,并且呵护它的稀缺性。

(欢迎转发本文,请注明来源与作者,如需修改内容请先和我们联系)

康曼德资本微信号:commandocapital

小康漫话 微信号:xkmh88

杨志勇:现任康曼德资本投资总监,北京大学管理学、经济学双学士,经济学硕士,先后就职于国内大型券商和国有大型商业银行,具有较强的宏观分析和策略研究能力,对股票及债券市场均有系统性的研究,在医药及大消费行业有着丰富的投资经验。

康曼德资本:2013年7月在深圳前海注册成立,2014年3月成为第一批通过中国基金业协会登记的50家私募投资基金之一。康曼德资本致力于建设成全能型轻资产管理公司,汇聚海内外金融业尖端特种兵式人才,致力于顺应大势,精准挖掘市场的投资机会,为客户提供长期、稳健、高收益的资本管理服务。

地址:北京朝阳东方东路19号亮马桥DRC外交办公大楼2201B

电话:010-85315298

传真:010-84865950

网址:www.commandocapital.com.cn